网站导航

网站导航目前市场盛行的"PE+上市公司"创新投资模式,为监管工作带来了新课题,主要可归纳为市场操纵、内幕交易和信息披露三方面问题。

在27日举行的第五届“上证法治论坛”上,上交所上市公司监管一部总监卢文道在分会场讨论时表示:“目前市场盛行的"PE+上市公司"创新投资模式,在让金融资本和产业资本更加深入融合和互补的同时,也为监管工作带来了新课题,主要可归纳为市场操纵、内幕交易和信息披露三方面问题。上交所在日常监管工作中,已经把PE与上市公司的这种合作纳入了监管重点。”

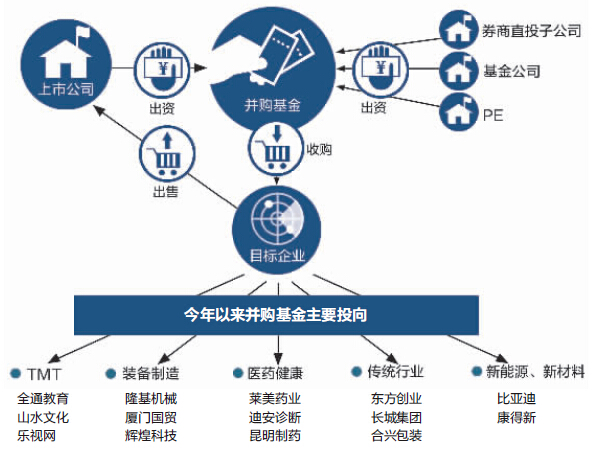

今年以来,由于股票发行渠道紧缩,PE通过IPO退出不太畅通,而上市公司的定向增发、并购重组则十分火爆,加上很多上市公司将市值管理作为重要的阶段性目标,在这样的背景下,PE逐渐从传统的IPO一级市场领域,进入并购重组一级半市场,并且渗透到二级市场的市值管理中。概括起来,“PE+上市公司”的运作模式主要分为“两部曲”,即PE先拿到上市公司股份,再与上市公司合作成为利益共同体,合作主要有两种方式,包括PE与上市公司成立并购基金,以及签署市值管理协议或并购顾问服务协议等。

卢文道表示,PE+上市公司的模式形成以后,通常会伴随股价的上涨,PE可能会进行炒作和套利。在内幕交易问题上,PE可能会利用上市公司股东权益,影响上市公司决策和定价,做出有利于自己的交易选择。同时,关于设立并购基金是否存在内幕信息,内幕信息如何形成,PE是否属于内幕信息知情人等问题在理论和制度上都还需要探讨,真正执法认定起来还存在困难。

而在信息披露问题上,卢文道认为,虽然PE入股上市公司通常是在5%以下,原则上不达披露要求,但是其通过市值管理协议和并购顾问协议等成为对上市公司有影响力的股东,针对这种情况,是否需要强化其信息披露?例如PE的内部结构,GP、LP是谁,后续并购基金有何计划安排等问题是否需要披露,都是值得考虑的。同样,上市公司也有信息披露的问题,如果上市公司的高管已经成为并购基金的参与方或管理方,是否可以认定高管与PE存在一致行动关系,持股是否需要合并计算,是否要强化共同履行信息披露责任,以及PE设立并购基金算不算关联交易,要不要按照关联交易履行披露程序等。“按照现有规定,上述情况都达不到信息披露标准,但是在未来的监管工作中是值得考虑的。” 卢文道称。

此外,证监会行政处罚委委员张子学表示,目前市场操纵案是证监会的执法重点。对市场操纵来说,首先,要关注跨市场与新市场的操纵。跨市场包括跨股票与期货、期权,跨股票与基金,跨债券与基金等;在新市场方面,将来新三板在协议转让、做市商之外推出竞价交易之后,由于盘子小及交易不活跃很容易出现市场操纵。其次,目前部分上市公司或其控股股东、实际控制人与市场机构一同打着市值管理旗号行操纵股价以利增减持或达到特定目的之实的情况,已经引起了监管执法的高度关注。另外,证监会也需要研究打击恶意做空的对策。