��վ����

��վ����������ҵ����ת���������⣬ת��������Ҫ���ʡ������ۺ�������������������߳�Ϊ���֡���֡������������ʵ���ҵ���ṩ�ƽ�취��

�����֮ǰ�����ȸ��߶������ѣ���������ҵ���ʲ����ѣ���Ϊ��ҵ��ʱ�Ѿ����˹�ģ�����С�VC/PE���������������㡣��һ����ɫ�ıȷ���ë���쵼�ľ��ӵ��˿�սʱ�ڣ���С�ĺ��(�����ֽ����Ӫ��ҵ������)�Ѿ�����˰�·�����ľ�������׳���ˣ�ȫ������֧�֣��Ͻ��������ã����Գ�Ǯ��������ʱ����ô���ѡ�

���ǣ������ô��۸��ӣ�����ô������ôЭ�����Ѿ���������Ħ�����Ͻ�����α��ʱ��ʱ�����ָ���һ���ӡ������ҵ���ڷ�չ���˳����ڣ������������������?��λ���ת�ͷ���?����Ӧ������֮�����ҵ���Ϸ��գ����һ�ҪΪ������·����Щ����ʱʱ��������ҵ�ҵ��ǻۡ���ʱ����ҵ�������е��������ġ���֪��������(����ʵ���ﲻ����֪ʶҲ��������).

���һ��ʲô����VC/PEͶ�ʷ��ʺ��ң������ѡͶ�ʷ�?

�������Ϸ�ij�е��ܲð��ϣ�����һλ������ҵ�ң��������﹤�̡����������ǣ�������VC/PEͶ�ʹ�˾������һ�������ǣ�Ͷ���ʽ���������ֽ𣬵���Ҫ��ع�;��һ�������ǣ�Ͷ���ʽ�С������������ֽ𣬵��Dz�Ҫ��ع�;������ҵ������̱��ߡ�������̸֮��ת����ȥ���Ĺ�˾ʵ�ؿ���һ�¡�֮����������������Ͷ�ʷ������ֻ��Ǯ����ô��õ���̫���ˡ���

VC/PEͶ�ʷ��в�ͬ��������ӦҲ�в�ͬ��Ͷ��ģʽ��������ս��Ͷ�ʺͲ���Ͷ��;�пعɻع�֮��;���ֽ���߹�Ȩ����֮�ֵ�������ʽ���������ҵ����С��ҵ��Ͷ�ʻ��չ�������ս��Ͷ�ʣ�Ŀ������С��ҵ���ڴ���ҵ�����ž��л����ԡ�����ҵ����Ͷ���ʽ𣬶��ҽ��빫˾��Ӫ�����ܿعɻعɡ�ս��Ͷ�ʵ����ô���С��ҵ�����õ��ʽ𣬶��ҵõ�����ҵ���ۺ���Դ��������Щ��Դ��Ǯ����Ҫ�������������ܺ�t���ڴ����3721��˾���Ż��չ���������������������ܺ�t����֮�����ë�����ˡ�

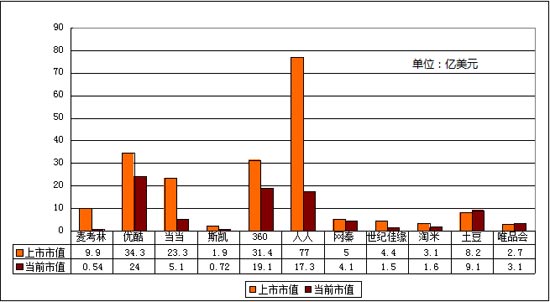

����Ͷ��ָVC/PEͶ�ʷ�����Ͷ���ʽ𣬲������빫˾��Ӫ�������������ع�(ռ�ɷݲ�����50%)��ֻҪ�����깫˾��ֵ�����ܹ������˳����ɡ������ܺ�t���滢��˾�ĵ�һ��VCͶ����GMO Venture Partners���Dz���Ͷ�ʣ�������е��滢156631��A�����ȹ�ת����IDG�ʱ���ת�ô���40����Ԫ;����1534979��A�����ȹ�ת�ø�������Դ��ת�ô���392����Ԫ�����屶��ۻ����˳���

�����й���Ӫ��ҵ�����ز���������ϲ��VC/PE�IJ���Ͷ�ʡ��������룺����ֻ��Ҫ���Ǯ������Ҫ������ҵĹ�˾��Ӫ���һ�������ô�ɾ���ô�ɣ���˵���㡣��һ���棬���й������Ļ��£���һ����������Ϊ̫��Ĺɶ����־�Ӫ��������ɹ�˾����������ҡ�������һ���棬�����ڵĹ�˾��ģ�Ѿ������˴�ʼ�˸������������ļ��ޣ����Ҹ���Ҫ����ƺ�˾Ҫ��չ�����������У����б���ʹ��ҵ�淶������ʼ����ҵ������Ҫ���롰һ��˵���㡱�ĸ�֣���Щ�淶��������������Щ��������Щǿ��

����ѡVC/PEͶ�ʷ���������ҵ��Ҫע����ѡ��ЩԸ�����ҵ��ͬ��������Ͷ����ֵ���������ܡ����Ϲ�ƽ������ҵ�ҺǸ��Ŷӷ�����Ͷ�ʷ���Ͷ�ʷ��ı������ڱ����Դ����ϼ��Ӵ���Ͷ�ʹ�����ҵ�˽��

��ص�������Ǹ����������߿�������λ������ҵ�ҵĹ�˾֮������������VC/PEͶ�ʷ���������ʣ������������ʱ���������Ρ�����ͬʱ�������к����߶������﹤�̲�ҵ���֡����ұ������ɸѡVC/PEͶ�ʹ�˾��

�����ǣ���Ȼ��ҵ������ϤVC/PEͶ�ʣ���ô�ͻ����ʱ�䲹���Σ���Ҫ������Ͷ�ʷ���Ǯ��һ������Ǯ��֮����˫�����������ġ�������������ɶ����ף�����Ī����